身上怎麼好像常常沒有錢,可是又不知道問題出在哪?

小琪畢業後已經工作了2年,她剛出社會時,還不知道要做什麼工作比較好,能收入高一點嗎?還是要比較有發展空間?還是要找有興趣的?自己的能力夠格嗎?剛好媽媽的朋友介紹了一份行政工作,小琪想說那先做做看好了,以後發展之後再說,於是她先在一間傳統產業裡做行政人員。

在畢業前,好多問題都沒有想過,聽人說退休、買房的問題都還很遙遠,以後總會有辦法的,而且大家不是都說要活在當下嗎?但隨著開始工作2年過去了,怎麼好像身上都沒有錢,而且財務壓力好像變大了,錢開始不太夠花,小琪開始有點擔心會不會影響到未來?難道自己變成網路傳說中的月光族嗎?

到底是賺太少還是花太多?還是有其他問題?

我們可以先從小琪的收入、支出、儲蓄、金流的問題來入手,去思考在不同階段可能面對的問題。

1.小琪的年收入:

| 項目 | 小琪 | |

| 每月收入 | 年度收入 | |

| 薪資收入 | 30,000 | |

| 年終及三節 | 60,000 | |

| 年度總收入 | 420,000 | |

(1)以行政工作來說,小琪的收入及未來發展性比較受限,需要考慮是否發展技能、增進能力。若需要培養能力,要往哪個方向發展?又需要培養多久時間?

(2)除了培養能力外,是否需要撥出時間兼職提高收入來源,降低支出上的壓力?

(3)小琪固定月收入跟年終獎金會有發放時間的落差,需要注意金流的運用。

2.小琪的年支出:

| 項目 | 小琪 | ||

| 每月支出 | 年度支出 | ||

| 飲食 | 8,000 | ||

| 治裝、化妝 | 50,000 | ||

| 水電費 | 900 | ||

| 房租 | 4,200 | ||

| 通訊費 | 499 | ||

| 交通、車輛保養 | 1,000 | 2,000 | |

| 進修、書籍 | 500 | ||

| 運動休閒娛樂 | 1,000 | 50,000 | |

| 醫療保健 | 5,000 | ||

| 雜支 | 1,000 | ||

| 紅白包、交際 | 2,000 | 6,000 | |

| 公益 | 6,000 | ||

| 電子產品提撥費 | 20,000 | ||

| 所得稅 | 0 | ||

| 燃料使用費 | 450 | ||

| 勞健保 | 1,198 | ||

| 保費 | 31,426 | ||

| 加總 | 20,297 | 170,876 | |

| 個人年度支出 | 414,440(每月支出 x 12 + 年度支出) | ||

(1)小琪尚有信用卡未償餘額22,321元,餘6期,每期支出3,720元,需要考慮消費上因為分歧的關係,遞延消費支出容易產生過度消費,侵蝕可以存下來的積蓄。

(2)小琪目前存款只有5,330元,並不足以支應其他意外變故,也沒有投資的承擔能力。

(3)可以排序如果要減少支出,哪些項目會是自己可以優先減少的,評估完後可以少支出多少錢。

(4)在支出幾乎等於收入的情況下,無法累積儲蓄。這會影響未來任何目標的達成,如果不及早改善儲蓄率的問題,未來只好對各種目標如買房、退休……等妥協。

我們怎麼好好使用薪水,不變成月光族呢?

不變成月光族有個很重要的關鍵,那就是「儲蓄」,因為我們支出的價值觀基本上會維持,所以當儲蓄沒有辦法累積的狀況下,未來只要沒有收入,都可以評估出儲蓄可以供我們支出使用時間。甚至在收支打平沒有儲蓄的情況下,最終可能面臨降低消費、目標妥協、不敢退休……等處境。

財務規劃有5種調整方式:

- 提高收入。

- 減少支出。

- 目標延後。

- 目標減少。

- 開始投資。

我們需要清楚自己的財務目標及財務現況,才有辦法制定自己的調整策略。因為每一個人的價值觀都不一樣,若使用了不適合的調整策略,不一定能夠執行得好。例如要小琪換工作,直接找一個月薪8萬的工作,這就不見得是適合的調整。

那我們可以如何去嘗試制定調整項目呢?如果以大家比較好執行的方式,可以先在收入支出上做金流管理,將自己的財務做預算的編製,小琪的狀況編制如下:

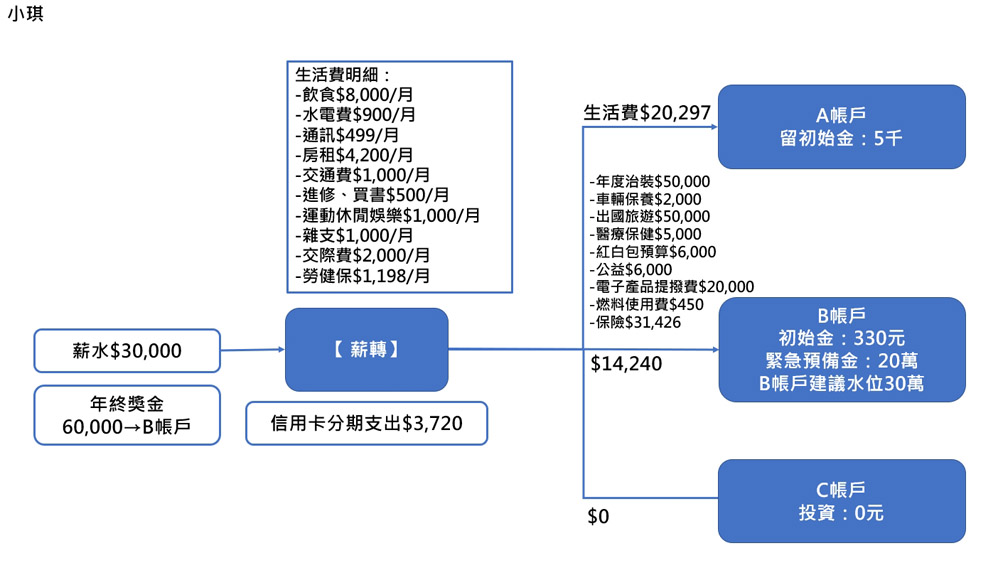

★金流收支管理圖

我們將小琪的收入支出用金流的方式呈現,就會發現幾個問題點:

- 小琪月生活開銷以A帳戶分配的話,發現每月常態開銷是20,297元;年度支出開銷以B帳戶分配的話,每月至少又存進14,240元才足夠年度使用。小琪每月收入30,000元無法承擔這兩個帳戶預算,需要加計年終獎金存入B帳戶才夠支出使用。因此還需要留意年終獎金不能夠隨意消費。

- 需要注意因為尚有信用卡分期,是否要先兼職?減少支出?以避免因為使用分期支出後,會讓自己更習慣遞延支出,導致消費習慣惡化。

- 小琪原本的存款只夠每月生活帳戶預備,並沒有儲備緊急預備金、也沒有為其他目標準備,需要考慮財務規劃的5種調整方式來制定策略,不然會一直存不下錢。

- 小琪目前的財務狀況不適合投資,因為如果開始投資,隨時可能因為金流不足或意外而被迫賣出或贖回。

- 運用金流圖的方式,可以知道什麼時候要支出多少錢、什麼時候錢要進來、不同階段的錢夠不夠用、錢不夠用的問題點是出在哪些消費。這些問題都思考過後,我們才有標準決定自己想做的財務調整策略,也才能衍伸思考各種調整對自己的影響。

我們都希望每個人都將錢運用在自己想要的生活上,但是很容易忽略了機會跟時間成本,例如做了一項消費的代價自己可不可以接受?有沒有足夠的時間讓我調整跟累積?這不是一件容易的事,但我們可以開始用一些可執行的「收入支出表」及「金流管理圖」,來幫助自己釐清問題、制定策略,不再當一個月光族。

延伸閱讀:

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。