最近新聞一直在強調通膨的消息,諾貝爾經濟學獎得主-克魯曼(Paul Krugman)認為還需要再觀察,目前僅為暫時性的通膨;美國前財長-桑默斯(Lawrence Summers)則認為全球已經有根本性的「通膨麻煩」,過度的刺激方案造成通膨壓力。看似南轅北轍的看法,在筆者看來其實只是階段性的問題而已,兩個人的說法其實是一樣的出發點。

因為我們其實該關注的是,世界債務的增長與實質生產力的落差,以及還債能力的變化。目前全球經濟有點像是,一個100公尺跑者在2008年的時候,跑步成績達到了巔峰9.9秒,但為了保持成績不下墜,需要不斷的施打類固醇(QE)及止痛藥(貨幣政策),來維持在9.9秒的巔峰數據。我們也都知道類固醇跟止痛藥不可能一直使用,總有一天會無效甚至有副作用,但我們也無法知道這個跑者哪一次會倒下,哪一次會跑到肌腱斷裂。克魯曼說的「再觀察」,是要判斷跑者是中途的小傷痛,還是真的是跑不下去了;桑默斯說的「通膨麻煩」,是看到跑者這個問題一直沒解決,並且開始大小傷痛不斷。但跑者何時倒下,沒人知道,我們無法預測未來,只能讓自己具備風險意識。

塔雷伯2008前提出的警告

「全球一體化創造出脆弱和緊扣的經濟,表面上出現不反覆的情況及呈現十分穩定的景象。換言之,它使災難性的黑天鵝理論(筆者:依照經驗法則,本來認為不可能發生的事情)出現,而我們卻從未在全球崩潰的威脅下生活過。金融機構不斷的進行整併而成為少數幾間的超大型銀行,幾乎所有的銀行都是互相連結的。因此整個金融體系膨脹成一個由這些巨大、相互依存、疊屋架床的銀行所組成的生態,一旦其中一個倒下,全部都會垮掉。銀行間越趨劇烈的整併似乎有降低金融危機的可能性,然而一旦發生了,這個危機會變成全球規模性,並且傷害我們至深。過去的多樣化生態是由眾多小型銀行組成,分別擁有各自的借貸政策,而現在所有的金融機構互相摹仿彼此的政策使得整個環境同質性越來越高。確實,失敗的機率降低了,但一旦失敗發生……結果令我不敢想像。」《黑天鵝效應》納西姆.尼可拉斯.塔雷伯-2006

通貨膨脹與通貨緊縮

「太多的貨幣追逐太少的財貨」,這通常我們會拿來解釋通貨膨脹的現象,這也產生「實質購買力下降的現象」,但其實通貨膨脹或者緊縮,是我們消費用的通貨(筆者:通常是貨幣)與實際產出效益(筆者:生產力)的落差而產生的現象。但這不一定會時時地反映出來,因為除了實質的供給需求要素外,還有對未來的預期以及對貨幣的信心等因素。

如果以個人的狀況來說明,就好像我們認為借錢來創業是希望有一個好的未來,但最終無論是創業倒閉或者是一個好的循環發生,在結果真正出來前,我們都不一定對這個結果有一個正確認知。有可能公司下個月就倒了,我們卻還以為一切順利;也有可能我們現在面臨疫情危機,以為快不行了,但其實挺過去了並且有個好的結果(筆者:好比阿甘正傳的養蝦事業)。而中途的認知落差,需要時間發酵。

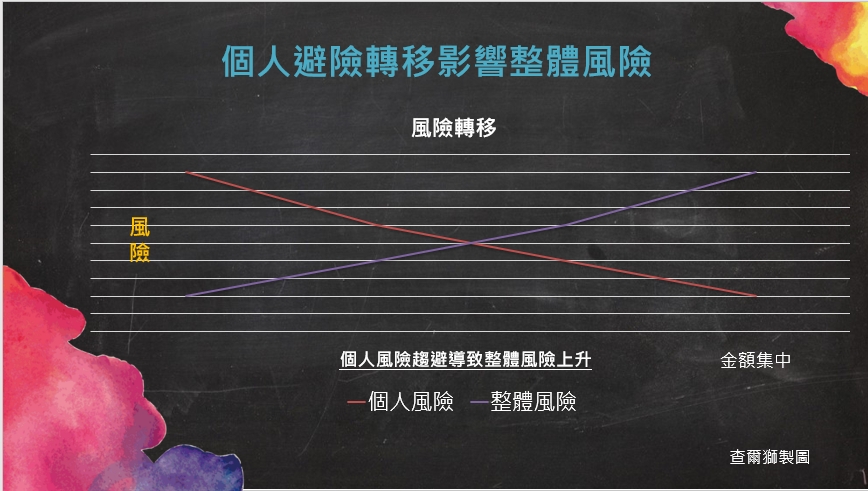

而且個人的風險,其實會隨著金融市場的連結(筆者:每個人的借貸匯集成金融機構的資產)、政府的政策(筆者:如下圖的乘數效應)。這會像塔雷伯的警告說的一樣,看似降低了金融危機的可能性,然而一旦發生危機,就可能釀成影響全球的風暴。

資產報酬率>生產力成長率

資產報酬率不可能持續高於實質生產力的成長率(筆者:這種狀態就像炒股炒房獲利都比認真工作好,努力工作很像傻瓜,好像非得炒股炒房人生才有希望),長期如果是這樣的結果,會導致貧富差距擴大。過去的資產成長速度大於目前的產出,在這種狀況下繼承得來的財富,會遠遠高於一輩子工作儲蓄形成的財富。貧富不均使得多數人更敢冒著風險去追逐獲利(筆者:即使多數人不知道甚麼叫風險),而泡沫破掉前的長期漲勢,會使得他們更加強信心而推高泡沫,直到特殊事件發生時,發現自己無法承擔這樣的風險,之前的獲利都無法彌補這樣的損失。但每個參與過程的人中,在泡沫發生前,都會喜歡這樣的故事。

債務型的通膨危機

我相信很多人都有在密切關注這次的通膨現象,也有很多人幾年前就有所覺察這次的通膨現象,這種現象其實是債務危機的因素,並不是一件突然發生的事情,這是需要時間發酵的結果。我們可以觀察幾個面向,來判斷是否為一般性貨幣循環的通膨,還是景氣循環的通膨,又是否有去槓桿化(筆者:去債務化可能面臨緩慢使債務下降,或者發生極端事件導火線,產生強硬的資產重分配現象,口語上可以說軟著陸或硬著陸)的問題,這需要觀察實質生產力跟還債能力能不能跟得上債務增加:

- 有沒有發生供給增加,需求趨緩的情況。

- 有沒有發生還債條件的改變,再到第二個步驟大量還不出錢的情況。

- 資產通膨的債務錯置→商品勞務通膨的外債因素(筆者:實質生產力沒有顯著提升,資產類別如股票跟房地產卻大幅上漲,並且物價指數提升也隨之而來)。

- 量化寬鬆(QE)策略有沒有購債上的變化。

- 政府能否維持利率的區間控制。

- 當債務過高時,政府是否仍以通膨策略應對。(筆者:有可能導致惡性通膨)

甚麼叫泡沫

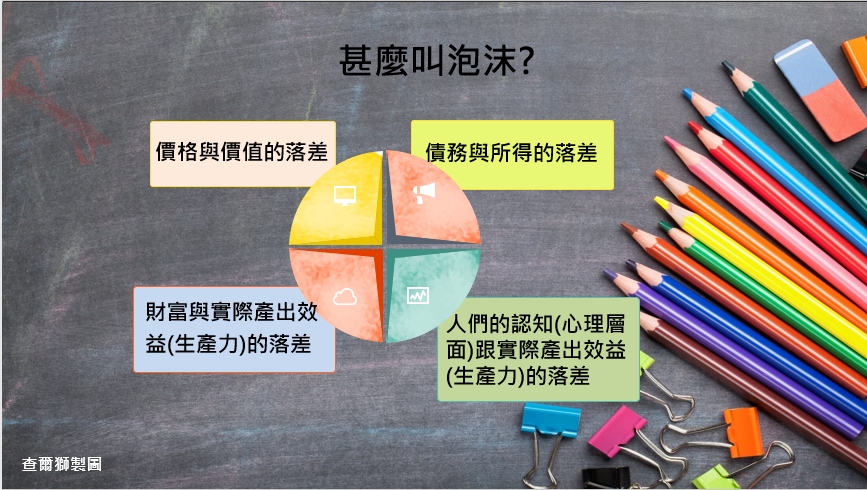

有下列四種狀態,其實都可以說是一種泡沫化的狀態,就好像喝啤酒一樣,我們眼裡看到的量,跟實際喝到的量是有落差的。

- 價格與價值的落差。

- 債務與所得的落差。

- 財富與生產力(實際產出效益)的落差。

- 人們認知(心理層面)與生產力(實際產出效益)的落差。

我們如何來觀察泡沫這種現象,並且對它有危機意識呢?這是諾貝爾經濟學獎得主-席勒(Robert Shiller)在其著作《非理性繁榮》提出的泡沫檢查表,供我們參考對現況的風險意識程度。

並且我們可以對應平滑通膨跟季節因子調整的席勒本益比,來判斷股價與可能的內在價值落差。

我們到底該如何應對通膨及背後的問題

只要做好財務目標設定,長期參與投資市場,做好每一筆錢的配置,在自己能承擔的風險之下,做好投資達成目標,獲取理應得到的報酬,而不應該使自己投資面臨虧損的狀態。因為時間只要夠長,人們想要過更好生活的生產力表現,都是會持續上升的,這也是投資長期會有複利的原因。如下圖所示,標準普爾500指數51年也能有達到55倍的獲利(筆者:這只是舉例,其實還有其他需要考量的因素,畢竟這僅代表美國市場),說起來容易,但要真的達成,需要做好下面幾件事情:

- 不要預測市場。

- 長期參與市場。

- 不因為某些時候的市場狂熱,過度舉債面臨可能無法承擔的風險。

- 不因為過度的悲觀,做了錯誤的決策產生實質虧損。

- 找專業的財務顧問,協助你做好財務決策,達成實質財務目標,不使自己隨本能起舞。

衍伸閱讀:

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。