信託是什麼呢?

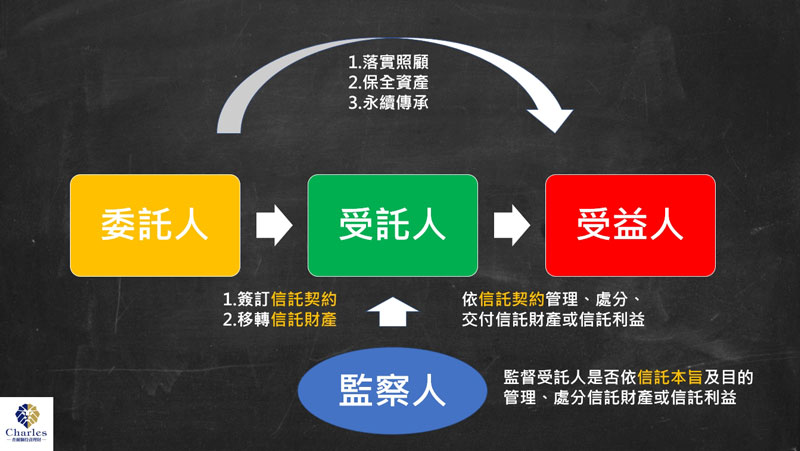

什麼叫做「信託」呢?簡單來說,委託人為了達成落實照顧責任、保全資產、財產傳承、不動產買賣……等客製化的目的。而與受託人(通常是銀行)簽約,請受託人管理或處分財產後,將財產或利益交付受益人(別人或自己都可以)來達成目的。架構如圖:

什麼是安養信託

安養信託就是為了達成照顧受益人的目的,基於上述信託的架構,全面考慮到受益人生活上的需要,讓受益人被好好照顧的一種契約制度。運用信託的制度,讓受託的財產能夠好好的運用,例如哪些財產可以投資?哪些要留存在銀行作花費使用?

各項支出可以設計包含客製項目,如機構費用、自費項目、陪診員、復健費用、復康巴士、看診醫療費用……等,而不讓錢浪費在非安養照顧的項目。

同時還可以安排信託監察人,如親友、律師、財務顧問、社福團體……等。監督受託人是否都有照信託契約執行,及賦予監察人在遇到特殊情形有同意調整的權利,如更換安養機構、增加臨時支出……等。

★通常安養信託相關條件如下:

委託人:任何人(通常是親友或被照顧的本人)

受託人:銀行

信託目的:照顧受益人安養生活

信託財產:既有財產及產生的孳息

受益人:被照顧的對象

監察人:律師、財務顧問、親友、社福團體……等

★安養照顧運用信託的情況下,主要可以幫我們解決2個問題:

- 真正落實被照顧者的生活,過上有尊嚴的生活,不讓本來為了照顧生活的財產,因為意外或不肖子孫,而被使用在不應該的地方。

- 存入信託專戶的買賣價金為獨立之信託財產,除信託法第12條第一項所定情形,信託前存在於該財產之權利、因處理信託事務所生之權利或其他法律另有規定者,買賣雙方之債權人對該信託財產不得強制執行。這表示對被照顧者有比較強力的保障。

退休生活保障不能單靠安養信託

安養信託的設計其實可以高度客製化,並且符合被照顧者的需求。但在這之前有一個很關鍵的前提,那就是要有交付受託人管理或處分的財產。這些財產的來源主要有下列3種:

- 職業退休金及社會保險退休金:如果是勞工的話就是勞工退休金及勞保退休金。

- 自己的儲蓄、投資、保險:這包括定存、活存、股票、基金、房地產、年金保險……等。

- 子女孝養費:子女的財產或者固定支出的孝養費。

一般來說,退休金及孝養費是我們不太能夠控制的,我們可以控制的部分是自己的儲蓄、投資、保險。因此事先規劃好自己的退休需求,才能知道該用什麼方式去做準備,能夠準備的時間越長,調整上越輕鬆。如果等到退休屆齡才開始思考這個問題,那能夠調整的空間就不多了,可能就無法有一個安心的退休生活。

退休規劃以及安養信託的分析與評估,取決於個人的財務狀況、風險承受能力和目標,這並不是能簡單判斷的事情,相關問題與考量歡迎跟定方財務顧問或查爾獅預約一次30分鐘免費的線上諮詢,一起來制定出自己滿意的退休規劃。

延伸閱讀:

信託能幫助我們解決什麼問題呢-以不動產價金信託及保險金信託為例

孝親費的合理範圍是多少?如何依據財務狀況設定適當的「財務界線」

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。