不同的投資標的,投資報酬率都不一樣?

我們在開始投資前,可以先理解原來不同的投資標的,隨著時間拉長都有屬於自己的成長曲線,因為經濟對不同投資標的影響,每一種報酬率都不一樣,個別差異如下:

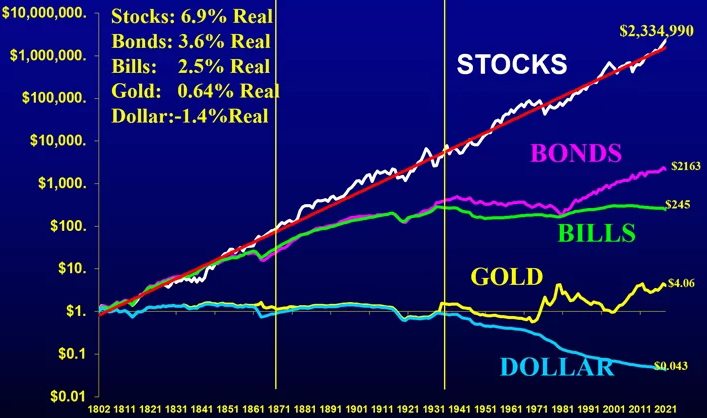

- 股票 :

從歷史上看,股票在各種資產類別中報酬最高,但上下起伏的波動風險也最大。因此投資時間如果越短,越可能看到驚人的高報酬或可怕的高虧損。但隨著時間,就可以看到複利的魔力在股票上作用。可以看到上圖中,經歷了219年,股票以1塊錢變成了2,334,900元,並且這是不考慮通膨的金額。 - 債券:

債券通常比股票波動性來得小,報酬的波動起伏也比較趨緩。因此,持有債券確實會有較低的風險跟看起來穩定的報酬,但時間越長報酬會落後股票越多。 - 現金及約當現金:

這個資產類別包含了儲蓄存款、國庫券、貨幣市場基金……等。原則上虧損可能性非常低,流動性也較強,但相對報酬比較低。因此這個類別我們反而會擔憂「通膨風險」,有可能投資報酬跟不上通貨膨脹,隨著時間的推移反而讓資金的購買力下降(同樣金額能買的東西更少了)。 - 其他資產類別:

這個類別其實是三大資產類別外的其他類別,包含房地產、貴金屬和其他商品……等。不同的資產類別都有它的特性,因此除了長期的報酬率不同外,也都有特定的風險需要留意。 - 上圖資產類別加上通膨後的可怕效益:

假設加上通膨2%計算219年後的成長:

(1)股:1.2856億。

(2)債:15.22萬。

(3)國庫券:1.536萬。

(4)黃金:301元。

(5)美元:3.7元。

如果投資100,000元,不同時間及報酬率結果也都不一樣:

| 年化報酬率/時間 | 5年 | 10年 | 15年 | 20年 | 25年 |

| 1% | 105,101 | 110,462 | 116,096 | 122,019 | 128,243 |

| 3% | 115,927 | 134,392 | 155,797 | 180,611 | 209,378 |

| 5% | 127,628 | 162,889 | 207,893 | 265,330 | 338,635 |

| 7% | 140,255 | 196,715 | 275,903 | 386,968 | 542,743 |

報酬率跟持有時間是相當重要的兩個變數,報酬率越低的投資組合,就需要更多時間來達成設計的目標金額。但現實狀況不是這麼單純的,就像股票報酬率最高,中途的波動以及對財務狀況的影響也越大,因此我們還是有需要依照計畫,來規律執行的準則。

高報酬背後的陷阱-不同標的波動上下起伏都不同

這是2007-2021年的一些資產類別的變化,14年來報酬率最好的是大型股票的組合,最差的是現金(約當現金)的組合,但是我們可以看到圖中最高報酬與最低報酬間的波動差異(甚至可能快速腰斬),在還不確定未來報酬好壞的情況下,多數人的財務狀況、財務信心,並不足以支持我們繼續持有下去,等到好轉的未來。但我們的本能總是在波動劇烈的情況下,傾向於做出決策(賣出或加碼),反而讓投資報酬更不符合自己的期待。

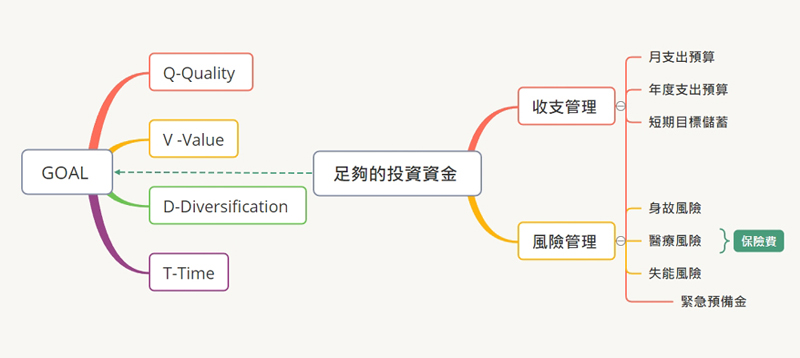

我們需要以目標達成來考慮投資報酬率?

- 先確定我們有哪些目標要達成?

- 考量想達成目標的時間點與預算?

- 依QVDT原則選擇投資方式。

- 目前財務狀況能否有足夠投資資金?

- 依我們的價值觀來決定,如何調整財務狀況達成目標。

- 如果目標改變或意外發生,知道如何調整來應對。

當我們以上6點思考明確後,就可以知道應該要有多少報酬率才夠達成目標,也才能去適用這樣報酬率的投資組合。下表是列出我們認為,針對情境或目標而投資的持有期間等因素考量,而組成的投資組合標準,實際上執行會有些微的彈性調整空間,這彈性調整需要視個別家庭的狀況以及市場趨勢來決定,但這是非常重要的準則。

| 適用情境或持有期間 | 費用後目標報酬率

(加計通膨因素) |

股票與其它資產類別(主要是債券)占比 |

| 1~3年、退休 | 3% | 30%/70% |

| 3~5年、退休 | 4% | 50%/50% |

| 5~7年 | 5% | 70%/30% |

| 7年以上 | 6% | 90%/10% |

| 10年以上 | 7% | 100%/0% |

確保投資資金的累積符合目標達成

我們在運用投資達成目標的過程中,有一個很重要的關鍵,需要保持能持續投資的能力。因為投資報酬率不可能無限上綱,我們才需要討論在「QVDT的投資架構」下,考慮投資組合的品質、價值、分散、時間因素,讓自己不斷有資金投資,而且不因為其他意外而中斷投資,或者被迫賣出投資部位,而這是需要做出財務上的管理調整才能達成的,否則我們不會有足夠的投資資金來達成目標。

結語

投資報酬率需要多少才夠,其實需要清楚很多前提:

- 長期投資的成長性。

- 了解不同的資產類別特性。

- 因為不同目標的需求,組成投資組合。

- 投資組合需要符合品質、價值、分散、時間4個要素。

- 因為投資組合回推,需要有多少單筆投資或定期定額。

- 因為知道需要多少資金投入,才能連結當下我們可以如何調整財務狀況。如提升收入、減少支出、目標延後、目標下降、多少緊急預備金、保險該怎麼買……等問題,可以因為這個流程步驟而明確化。

附註:

1.

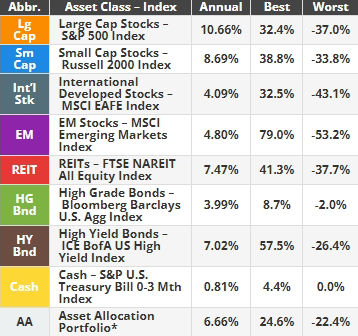

| 名稱 | 資產類別 | 觀察指標 |

| Lg Cap | 大型股票 | S&P 500 Index(美國大型股) |

| Sm Cap | 小型股票 | Russell 2000 Index(美國中小型股票) |

| Int’l Stk | 成熟市場股票 | MSCI EAFE Index(歐、澳紐、遠東已開發) |

| EM | 新興市場股票 | MSCI Emerging Markets Index(全球包含台灣) |

| REIT | 不動產投資信託 | FTSE NAREIT All Equity Index(美國不動產) |

| HG Bnd | 高評級債券 | Bloomberg Barclays U.S. Agg Index(彭博巴克萊美國綜合債券指數) |

| HY Bnd | 高收益債券 | ICE BofA US High Yield Index(美國高收益債) |

| Cash | 約當現金(國庫券) | S&P U.S. Treasury Bill 0-3 Mth Index |

| AA | 資產配置組合 | 由15%大型股票、15%成熟市場股票、10%小型股票、10%新興市場股票、10%不動產投資信託、40%高評級債券所組成,並且實行年度再平衡(因為資產類別有漲有跌,需要調整為原本設計的比例)。 |

★文章太長也可以考慮用Podcast聽

延伸閱讀:

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。