我們常聽到的信託到底是什麼呢

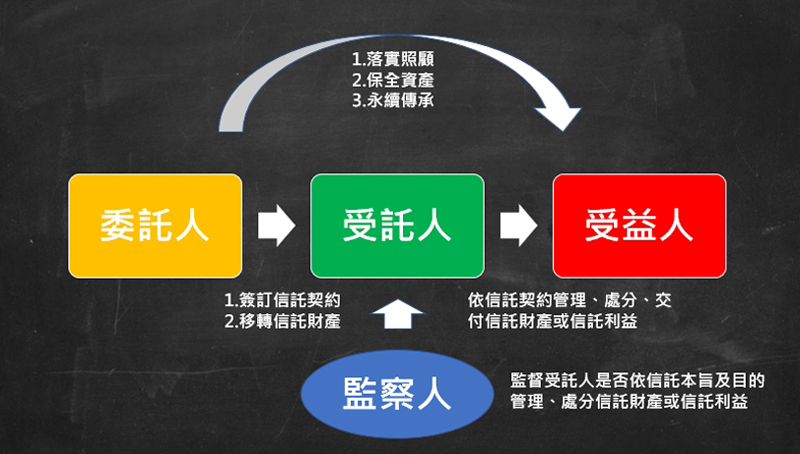

什麼叫做「信託」呢?是委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。

這是信託法第一條開宗明義的定義,簡單的說,委託人為了達成某個目的(筆者:目的可以很多元跟客製化,通常是照顧落實、保全資產、財產傳承),向受託人(筆者:通常是銀行)簽約,請受託人管理或處分財產後,將財產或利益交付受益人(筆者:也可以是自己)來達成目的。以下用「不動產價金信託」及「保險金信託」來說明,就兩種狀況來說明下圖,我們可以比較好的理解信託是什麼。

不動產價金信託

什麼是「不動產價金信託」,房子的買賣雙方彼此沒有信任基礎,買方會擔心萬一我付了錢卻得不到房子;賣方也會擔心我萬一登記房子給對方卻收不到錢。買賣雙方就可以擔任信託委託人,委託銀行開立信託專戶,來處理價金存入以及交付的問題,以確保產權過戶與價金確實給付。

委託人:買賣雙方

受託人:銀行

信託目的:資產保全與交付

信託財產:不動產價金

受益人:買賣雙方

監察人:地政士、律師……等

在這種狀況下,信託可以幫我們解決2個問題:

- 公正客觀的移轉房屋,不擔心買賣雙方吃虧。

- 存入信託專戶的買賣價金為獨立之信託財產,除信託法第12條所定情形外(筆者:信託前存在於該財產之權利、因處理信託事務所生之權利或其他法律另有規定者),買賣雙方之債權人對該信託財產不得強制執行,有比較強力的保障。

保險金信託

保險金信託就是針對保險金所做的信託,例如單親爸爸小方購買了一份壽險保單500萬,想著自己如果不幸發生意外時,可以好好照顧未滿7歲的獨生子小定到長大,同時又不想因為小定年紀太小,可能發生無法好好管理金錢,甚至其他親戚為了金錢而爭取擔任監護人的情況,忽視小定的權利。因此小方以保險金當作信託財產,以小定當作保險金信託契約委託人,向高雄銀行簽訂信託契約,開立信託專戶,專款專用來指定給付給小定的項目(筆者:如定期給付生活費用、醫療費、養護機構費用、照護費用……等)

委託人:小定

受託人:高雄銀行

信託目的:資產保全與照顧的落實

信託財產:以信託委託人為保險受益人之保險契約可得受領之保險金

受益人:小定

監察人:理財規劃師、律師……等

小提示:保單先做批註,保險事故發生後將匯入高雄銀行開立的信託專戶,且保險受益人、信託委託人及信託受益人為同一人。

在這種狀況下,信託可以幫我們解決2個問題:

- 不用擔心保險金沒有發揮最大的效益,信託期間內,不得變更、解除或提前終止契約,並且依指定內容做支付。

- 達到法定繼承無法做到的功能,以避免立場不一致的監護人做出不利於繼承人的行為,如挪用財產等。

我們可以運用信託來客製化解決各種難題

信託可以高度客製化,針對想要解決的問題來設計,遠不止上述提到的「不動產價金信託」及「保險金信託」,而設計信託通常是為了達到落實照顧、保全資產、永續傳承等問題,而這些問題通常與家庭情感息息相關,可以稱為最暖心的金融工具。

透過信託契約方式約定,依照委託人的意願用錢,妥善管理財產,通常具有下列5種優點:

- 自主退休生活、照顧弱勢族群。

- 量身訂製,不可撤銷性(筆者:委託人還在可以修約,但若不在則牢不可破)。

- 財富隨時掌握、可運用(筆者:有運用決定權)。

- 財富保全避免挪用(筆者:信託財產具獨立安全性)。

- 長期管理、累積資產(筆者:將由財務專業人士參與討論設計,衡量風險並解決各種問題)。

信託具有很多的效益及功能,但不是很容易連結到解決我們的擔憂與疑問,若有財務上的擔憂或者想更加了解信託如何幫助自己,可以聯繫自己的理財規劃師或財務顧問,相信會有很大的幫助。

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。