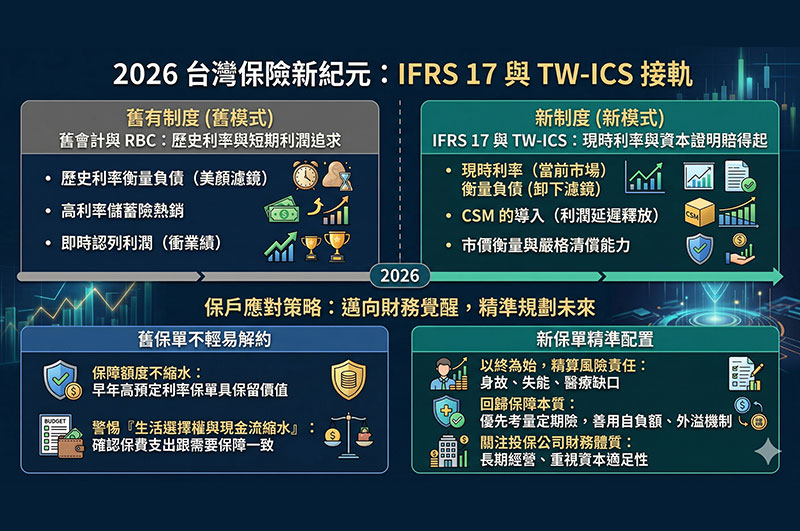

2026年,台灣保險市場將迎來劃時代的變革,正式接軌IFRS 17(國際財務報導準則第17號)與TW-ICS(新一代清償能力制度)。這除了是保險公司財務報表與監理技術的調整,也宣告了「去保證化」、「高成本保障」時代的來臨。

保險公司為了符合新制,勢必會調漲純保障型商品的保費,並大幅減少高保證利率的儲蓄型商品。這影響保險公司的制度,也改變每一位保戶的風險轉嫁的規則。但這場變革也是我們重新檢視家庭財務藍圖、將保險回歸保障本質的契機。

什麼是IFRS 17及TW-ICS

1. IFRS 17(國際財務報導準則第17號):

(1)戳破短期獲利的幻象,回歸長期價值的真實:

過去在舊有的會計制度下,保險公司在銷售長年期保單(特別是高利率儲蓄險)時,往往能透過較早期的假設利率來計算負債,這就像是幫財務報表開了「美顏濾鏡」,許多隱藏的未來成本與利差損壓力並沒有被即時呈現。同時,過去只要保單一賣出去,保險公司就能在短時間內認列一筆可觀的利潤,這變相鼓勵了市場去追求「短期的銷售規模(衝業績)」。

(2)新制IFRS 17上路後,帶來了兩個根本性的顛覆:

A.現時利率(當前市場利率)衡量負債(卸下濾鏡):

這是指保險公司必須用「現在」的市場環境,來重新計算未來要賠給保戶的錢。IFRS 17上路後,負債不再依鎖定的歷史利率計算,而是反映利率變動的公允價值,如果市場利率低迷,保險公司的負債就會在帳面上大幅暴增,那些曾經承諾的高利率舊保單,瞬間成為沉重的財務包袱。

B.合約服務邊際(CSM)的導入(延遲滿足的紀律):

這是新制中最關鍵的概念,未來保險公司不能再把剛收到的保費直接當成當期利潤。利潤必須被先存放在「CSM」這個會計項目中,隨著保險公司每年為保戶提供服務、承擔風險的過程中,才能逐年、分批將利潤釋放出來。

(3) IFRS 17讓保險的核心回歸「損害填補」:

IFRS 17上路也意味著,未來能讓保險公司活得好的,不再是那些吸金快速卻承擔高額利息風險的儲蓄險;而是真正能提供長期保障、為公司帶來穩定持續獲利能力的保障型商品(如定期壽險、醫療險)。讓保險核心回歸「損害填補」,而非不切實際的投資保證。

2. TW-ICS(Taiwan Insurance Capital Standard – 新一代清償能力制度):

(1)承諾不是嘴巴說說,而是用資本證明:

保險的本質是跨越數十年、甚至終生的承諾。但未來的世界充滿不確定性,如金融海嘯(市場風險)、人類壽命大幅延長(長壽風險)、氣候變遷或未知的全球疫情(極端事件風險)。因為過去的監理制度對於這些極端風險的資本要求相對寬鬆,所以更需確保保險公司在面臨重大虧損時,仍有足夠資本履行對保戶的理賠責任。

如果說IFRS 17是用來檢視保險公司「現在到底賺不賺錢」,那麼TW-ICS就是用來衡量保險公司「未來到底賠不賠得起」。它是台灣保險業的全新清償能力監理制度,目的是取代現行的RBC(保險資本適足率)制度。將壽險資產與負債以市價衡量、嚴格要求判斷,大幅提高股票與不動產風險係數,保險公司需要準備更充足的資本來應對未來。

(2)TW-ICS實施拉高保險業的安全水位:

過去保險公司只要資產規模夠大,似乎就代表著安全。但新制嚴格要求,保險公司必須針對上述各種潛在風險,在金庫裡預先準備好對應的足夠資本。風險越高的保單(例如給予高保證利率的商品),保險公司就必須被扣留越多的資本在身邊,不能拿去自由投資。因此主打預定利率高的儲蓄險也將逐步退場。

(3) TW-ICS對保戶的影響:

這套制度逼迫保險公司面對現實,賣出每一張保單前都要精算:「萬一發生極端狀況,我真的有足夠的錢理賠嗎?」對保戶而言,這是一個保障的升級。我們都怕當風險發生,急需理賠時,保險公司卻拿不出錢來。TW-ICS的存在,就是確保你買的保險,在未來20年、30年後,依然是一張能兌現的支票。希望藉此將資訊落差透明化,盡量以明確的核保及理賠規則做標準來判斷,也減少各種糾紛。但這也影響到保險公司經營層面,經營成本的增加,勢必因此影響到保費的提高、保費加費幅度以及核保的嚴格程度。

保戶該怎麼應對保險變革對自己的影響

2026年的保險新制(IFRS 17與TW-ICS),表面上為市場帶來了保費變貴、核保趨嚴、保證減少的陣痛期;但從制度的本質來看,這正是台灣保險市場從過去的「財務黑盒子」,走向透明化、重視長期清償能力的重要里程碑。我們也趁這個機會,好好了解新舊保單對自己的影響。

1. 舊保單會縮水嗎?打破迷思,檢視真正的財務黑洞:

面對制度變革,我們首先要釐清的是,從法律與合約精神來看,舊保單的保障額度與既定條款,不應該因為新制上路而直接縮水。甚至若手中持有的是早年購買、預定利率較高的壽險或儲蓄型保單,在如今「去保證化」的趨勢下,反而具備較高的保留價值。因此面對外界推銷新商品的話術,我們強烈建議不要輕易解約。

雖然舊保單在帳面數字上不縮水,但我們卻必須警惕另一種形式的縮水 – 「生活選擇權與現金流的縮水」。在我們過去的財務個案中,我們常發現許多家庭將保險與投資混為一談,不知不覺買了大量高保費、低保障的商品。當每年的保費支出佔據了家庭收入過高的比例時,就會卡住寶貴的現金流。這不僅會導致緊急預備金難以建立,更會排擠到買房、子女教育金與退休金準備等更重要的人生目標。

與其擔憂舊保單在數字上的變化,勇敢盤點手上的資源,確認這些保單是否真實符合現在的家庭責任?是否過度消耗了不必要的保費?確保資源沒有錯置,才是避免財務縮水的根本之道。

2. 新保單怎麼挑?以終為始,建構專屬的財務安全網:

隨著2026年新制推動,保障型商品的保費面臨上修壓力,核保標準也將趨於嚴格。在「高成本保障時代」,保險不再是「先買再說」或「隨便買都差不多」,而是需要更精準的配置。挑選新保單時,建議遵循以下三大核心邏輯:

(1)以終為始,精算風險責任:

買保險前,請先問自己一個關鍵問題:「如果意外明天發生,家庭需要多少錢才能維持運作?」保險規劃不應從「預算」出發,而應從「最終的財務目標」逆向推導,具體估算身故責任(如房貸餘額、子女教養費)、失能長照需求與重大醫療支出。當你清楚知道家庭的風險缺口有多大,才能精準挑選填補缺口的工具,而不是盲目跟風市場上的熱銷商品。

(2)回歸保障本質,把錢花在刀口上:

任何金融商品都有其特定功能,保險的核心價值在於「損害填補」。在預算有限的情況下,我們應優先考量一年期或保證續保的「定期險」(如定期壽險、失能險、實支實付醫療險),用較低的保費轉嫁自身無法承擔的巨大風險。若覺得完整醫療保障成本偏高,也可善用「自負額型醫療險」(部分風險由自己承擔)、「外溢機制」(管理自己的健康來影響保費成本)來補強大額的風險,提升保障效率。

(3)關注投保保險公司的財務體質:

IFRS 17與TW-ICS新制上路後,保險公司的資本適足性與長期獲利能力將是關鍵。挑選新保單時,我們不能再只看知名度或廣告聲量,更應理解該公司的財務穩健性與長期經營底蘊。畢竟保險是一份跨越數十年的承諾,確保保險公司在未來幾十年後依然有能力履行理賠,才是最真實的保障。

結語:在變局中,重新拿回你的財務主導權

2026年的保險新制度,的確對台灣金融市場丟下了震撼彈。對許多人來說,「去保證化」與「保費調漲」可能帶來短期的焦慮;但換個角度思考,這其實是推動我們邁向「財務覺醒」的絕佳契機。當保險褪去了過度包裝的儲蓄與投資色彩,真正回歸「損害填補」的本質時,正是我們停下腳步、重新檢視家庭財務藍圖的最好時刻。

我們並不需要為變革而恐慌。面對手中的舊保單,我們不盲目解約,而是理性盤點資源,確保寶貴的現金流沒有被錯置;面對未來的新保單,我們精算真實的風險缺口,把錢花在刀口上。

真正的財務幸福,從來都不是擁有最多張保單,而是在人生的每一個關鍵時刻,你都清楚知道自己的金錢流向,擁有足夠的底氣與選擇權,過上不焦慮的理想生活。制度會變,市場也會變,但我們為家人建構安全感、追求理想生活的初衷永遠不變。

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。