剛出社會時錢錢跑哪去了

每一個人的第一份薪水,我想都有屬於它專屬的故事。回想過去第一份薪水的故事,撇除日常的柴米油鹽醬醋茶,我主要貢獻給了World Gym,也因此跟健身開始量子糾纏的愛恨糾葛。

十幾年前在台灣有一部彭于晏主演的體操電影,叫做《翻滾吧!阿信》。當我去台中一中街逛街時,在太平路跟三民路口,看到一張彭于晏的劇照,貼在World Gym的門口,就好像被雷打到一樣,要顏質有顏質、要身材有身材。於是我就跟我那時的女朋友說,我想要變成這樣。我以為這麼認真的說出這句話,滿心期待會得到鼓勵跟安慰,結果卻收穫了一句「不可能啦!」外加白眼一枚。

這件事讓我越想越不甘心,我覺得只要去了健身房,一定可以做到這件事。過沒幾天,我就決定要去報名World Gym,到了現場參觀完後,我就自我感覺良好的報了會籍。接著來了個教練帶我測一下體脂、肌肉量,跟我說明需要怎麼訓練,我就又鬼使神差的報了教練課。

等到要付錢時,我發現不對勁啊!我明明就沒有那麼多錢,為什麼還是耳根子軟到難以拒絕、拉不下臉去談價錢、甚至之前沒有好好了解流程跟行情,完全沒有準備去處理這些事,被當肥羊也剛好而已,最後還是我前女友周轉才度過當下的困境(當時沒有去辦過信用卡,小白一枚)。

如今也過去了十幾年,想想當初花了幾萬塊,後來有變成彭于晏嗎?當然沒有,肚子大多是統一天下的狀態,腹肌要進入戰國時期,怎麼這麼難。消費如果沒有想清楚,其實難以達到自己想要的效果,或許我當初期待花了錢就有好結果,但期待跟我想的不一樣時,就無法好好堅持下去。

越早開始累積儲蓄的差異

即便是財務顧問,都有小白時期,本能衝動消費一點都不少。或許消費大多負擔得起,也看似沒造成太大的負擔,但真的是這樣嗎?我們可以從2個方向看出差異:

1.儲蓄=收入-支出:

這個觀念大家都知道,但其實這件事需要拆解來看:

(1)儲蓄是為了以後的目標及退休做準備(現在存的是為了以後花的)。

(2)支出代表自己的消費價值觀跟習慣(消費會產生習慣影響價值觀)。

(3)收入變化成長及退休影響有時間性(每種收入的曲線不一樣)。

舉個例來說:

小A是個運動員,月收入10-15萬,但收入成長上限在35歲達到瓶頸,需要有職涯轉換。但因為養成的消費習慣,平常過符合這樣收入的支出生活。導致在35歲前不太有儲蓄,在職涯轉換後面臨到很大的衝擊,也對生活、目標及退休產生壓力,就更能有餘裕的選擇工作及生活。

2.越早開始的儲蓄可以根據目標打造適合的投資組合:

因為越長期的目標(尤其是退休),在投資上我們就更有承擔風險的能力;越短期的目標及支出,因為越容易動用錢,則較不適合投資準備。

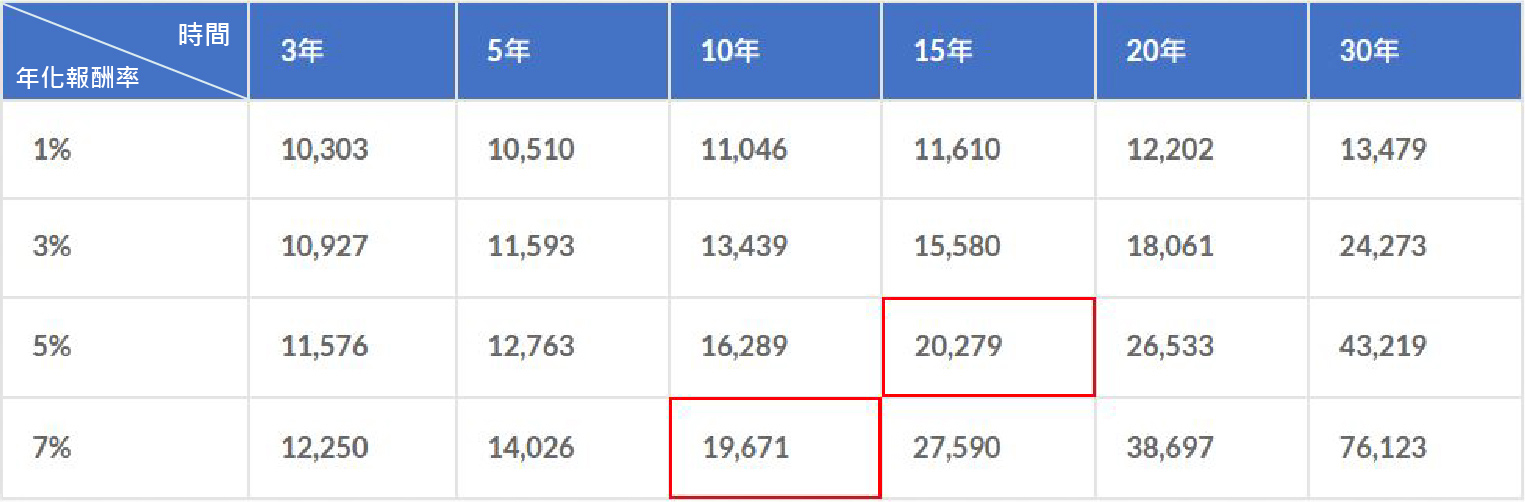

如果我們在早期讓自己可以累積儲蓄,更可以彈性打造投資組合。因為投資報酬率跟時間都不可能無限上綱(投資報酬無限上綱是詐騙),但我們看下圖可以看到越早開始,報酬率可以透過時間達到類似的效果,也相對來說比較不會影響財務(報酬率越低通常波動風險越小)。15年投資報酬率5%的組合,和10年7%的組合結果相近。

★10,000元在不同投資報酬率及不同時間上的變化:

我們還可以思考,如果25歲開始工作,每個月定期定額1萬元投資7%的投資組合,65歲退休可達到約2,400萬元。但同樣65歲退休要有2,400萬,35歲才開始的話,每個月定期定額需要2.1萬元左右,會比25歲開始投資每個月多存1.1萬元。

我們要知道,每個月能多存1.1萬元不單是數字問題,也會對生活上產生不小的變動。所以越早開始投資,承擔風險能力比較強,並且對生活壓力也不會這麼大。

小結

我們都有很多想要的東西,但大多數都需要由錢所變成,這才產生每個人財務狀況不同的面向。雖然每個人狀況都不一樣,但還是有共通的原理原則,投資時間及複利威力很強勁,越早開始能多存錢,會讓自己更有財務彈性。如果衝動性消費,會漸漸讓未來的選擇失去彈性,所以我們需要藉由思考目標及想要的生活,來做為現在消費的標準,也免得後來才發現花了一堆冤枉錢,卻也不容易調整了。

延伸閱讀:

年收破百萬,存款卻卡關?做好人生財務規劃,每年儲蓄多存下20%

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。