中央銀行在3/17召開第一場理監事會議,並宣布跟進美國聯邦準備理事會(筆者:聯準會或Fed)調高利率1碼(0.25%)。重貼現率(註1)、擔保放款融通利率(註2)及短期融通利率(註3),調升至1.375%、1.75%及3.625%,將於3/18開始實施。在房市信用管制措施方面,並未如多數人預期實行第五波打房措施。

為什麼這次要升息的三個關鍵

睽違11年的升息,主要是需要面對各種不確定性以及通膨壓力,景氣循環末端將有以前累積的通膨本質問題需要解決。

- 美國及英國央行升息,歐元區結束購債,避免緊縮政策影響。

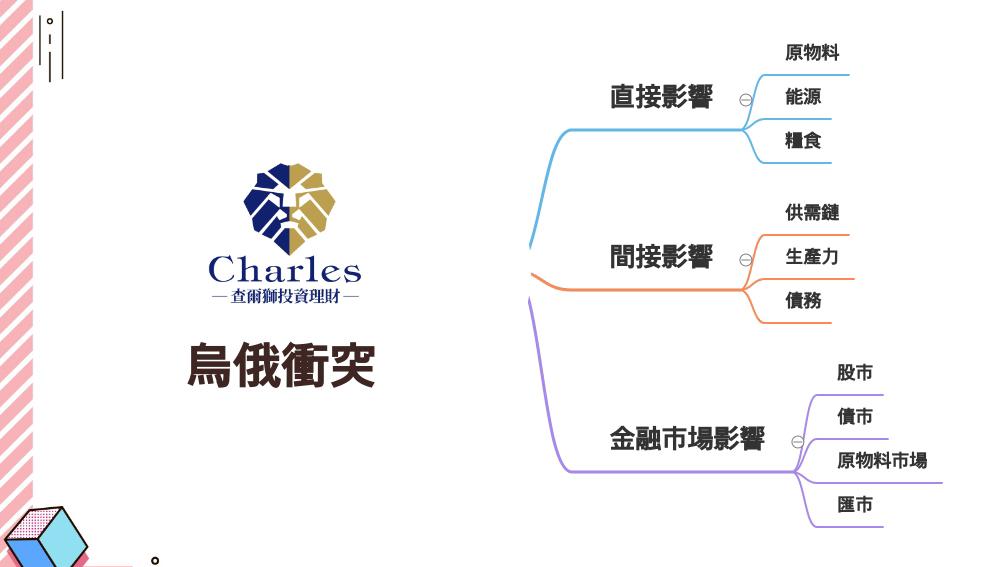

- 疫情後及氣候變遷影響,同時烏俄戰爭也影響穀物出口,亦可能影響到供應鏈運行,需要應對這種不確定性。

- 烏俄衝突導致原物料價格上升,並影響到產業的供應鏈,將可能進一步推升通膨。

目前對台灣人民主要產生的兩個影響

- 貸款者的壓力:

因為重貼現率的提升,影響到銀行成本加重,原則上銀行放款利率都會調升。若以房貸根據央行的估算,以全國平均負擔763萬元的房貸餘額試算,一年大約將增加19,075元的利息負擔。每月利息增加1,589元,而且現在只是升息循環的開始,預計仍會繼續調升。 - 企業經營的壓力:

企業資金運用多會與金融業往來,涉及融資層面都會導致企業經營壓力增加,資金運用會受到升息循環影響而變得緊縮。

結論

目前開始升息循環,在通膨壓力以及全球各種不確定性重大影響下,我們在運用資金需要好好思考需求,以及決策間相互影響的關係。或許我們現在貸款看似便宜,但千萬不要忽略了時間性及政策性帶來的影響。貸款壓力帶來的不只是數字的變化,而是每一筆錢後面你正在經歷的生活,若是沒思考清楚,可能生活就會被各種變化給壓垮。

附註:

- 重貼現率:

這是政府公開市場操作的手段,作用是在對銀行放款的調節。舉個例子來說,銀行如果拿央行認可的合格票據向央行請求重貼現(筆者:融通資金),央行並不是給100%的錢,而是需要預付利息的。假設重貼現率是5%,100萬的貼現票據,實際拿到的錢只有95萬。因此當重貼現率提高,銀行成本加重,放款利率也會提高,貸款的企業或民眾的還款壓力提高後,會降低貸款需求,最終影響到放貸金額減少,而達到控制通貨的效果,提高重貼現率一般在應對通貨膨脹的問題。 - 擔保放款融通利率:

這是指銀行以政府公債、央行所發行的定期存單、貼現之商業票券等央行認可之合格票券,作為擔保品,向央行申請擔保放款融通的利率,但這方面的業務稀少,不太具有實質意義。 - 短期融通利率:

跟擔保放款融通利率的差異是有無央行認可的合格擔保品,如果沒有則以短期融通利率計算。但同擔保放款利率一樣,主要是宣告意味。

衍伸連讀:

★ 看完文章後想定期收看最新文章,歡迎 訂閱電子報。

★ 如果有相關財務問題想要諮詢,歡迎 填寫表單預約。