Case

個案分享

【個案分享】

家庭支出分配怎麼做?家庭財務規劃助小資夫妻存第一桶金

金錢會是感情的殺手嗎?

小定跟小方從大學3年級就開始交往,他們經過了10年的愛情長跑終於修成正果,到現在已經結婚2年了,但原本以為生活會有的粉紅泡泡牆,卻逐漸斑駁掉漆,沒有人告訴他們,美好的粉紅色,其實是補土加上油漆粉刷上來的,隱藏在下面的壁癌跟裂痕隨著時間,終究還是會攤在小定跟小方的眼皮底下。

小定跟小方都是公司上班族,隨著婚後生活在一起,有些開銷需要一起考慮,越來越覺得錢總是不夠花,尤其擔心明年買房,及60歲到底能不能順利退休,又覺得錢永遠存不夠。這種心情影響到他們每次吃飯或出去玩時,常常為了花費而爭吵,總是覺得對方浪費錢買自己覺得不需要的東西,產生了許多的不愉快,甚至開始思考AA制會不會比較好(筆者:「AA」是「Acting Appointment」的縮寫,意思是活動的參與者事前約定「平均分擔所需費用」)?AA制至少大家眼不見為淨,但這仍然沒有解決常吵架的問題,小定跟小方開始擔心彼此的感情會不會因此變質。

1.小定跟小方生活的粉紅泡泡牆是甚麼?

(1)結婚後兩人可以順利買一棟自己喜歡的房。

(2)努力工作可以及早退休。

(3)每年都可以出國旅遊。

(4)已經決定不生小孩了,可以享受有品質的2人世界。

2.他們生活的壁癌跟裂痕又是甚麼?

(1)存錢沒那麼容易。

(2)雙方喜歡的東西不同,導致花錢時有爭吵。

(3)婚後買房壓力比想像中大。

(4)小定比較擔心退休,小方比較在意現在生活品質,價值觀不同導致花錢習慣也不一樣。

家庭現況盤點

小定與小方來做財務諮詢後,發現他們最大的問題點是:

雙方對目標沒有共識,就像兩個人在同一台車內,沒有說好要去哪裡,又都想要掌握方向盤,車自然無法抵達真正想去的地方。也因此他們決定進行財務規劃,將目標及想要的生活型態做好共識,設計往目標前進的執行方法,首先我們需要來盤點現況。(筆者:以下說明的金錢單位是新台幣的「元」)

★小定與小方收入表:收入雙方都還算穩定跟滿意

| 項目 | 小定 | 小方 | ||

| 每月收入 | 年度收入 | 每月收入 | 年度收入 | |

| 薪資收入 | 45,000 | 40,000 | ||

| 年終及三節 | 70,000 | 80,000 | ||

| 個人年度收入 | 610,000 | 560,000 | ||

| 家庭年度總收入 | 1,170,000 | |||

★小定與小方支出表:這是雙方最大的爭吵點

1.小定覺得小方花太多錢買包包跟鞋子。

2.小定覺得小方每個月去空中瑜珈很花錢。

3.小方覺得小定每個月氪金網路遊戲很花錢。

4.小方不喜歡小定花錢買Switch遊戲片跟訂閱Netflix看影片。

(小定氪金遊戲點數或Switch遊戲片約每月3,000元,及買Netflix畫質4K的高級方案390元;小方平常每個月10堂空中瑜珈課程4,500元,及定期買鞋或者包包每個月約5,000元)

| 項目 | 小定 | 小方 | ||

| 每月支出 | 年度支出 | 每月支出 | 年度支出 | |

| 飲食 | 6,000 | 10,500 | ||

| 治裝、化妝 | 3,000 | 500 | 96,000 | |

| 水電瓦斯 | 2,000 | 1,500 | ||

| 通訊費 | 899 | 899 | ||

| 房租 | 8,000 | 8,000 | ||

| 交通 | 1,500 | 3,000 | 1,500 | 3,000 |

| 進修、書籍 | 2,000 | 5,000 | ||

| 運動休閒娛樂 | 3,390 | 4,500 | ||

| 醫療保健 | 5,000 | 350 | 2,000 | |

| 雜支 | 700 | 800 | ||

| 紅白包、交際 | 1,500 | 6,000 | 1,500 | 10,000 |

| 公益 | 1,500 | |||

| 父母孝養 | 24,000 | 24,000 | ||

| 所得稅 | 9,200 | 8,500 | ||

| 勞健保 | 1,764 | 1,544 | ||

| 保費 | 60,000 | 20,000 | ||

| 個人年度支出 | 395,236 | 557,616 | ||

| 家庭年度總支出 | 952,852 | |||

★小定與小方資產負債表:沒有負債,有存了一筆錢預計買房

| 項目 | 小定 | 小方 | ||

| 資產 | 負債 | 資產 | 負債 | |

| 現金 | 600,000 | 200,000 | ||

| 其他 | 0 | 0 | ||

| 個人資產 | 600,000 | 200,000 | ||

| 家庭總資產 | 800,000 | |||

★小定與小方人生目標:最在意並想達成的目標

1.在1年後買一棟600萬的房。

2.在1年後開始每年8萬的旅遊計畫,持續20年。

3.小定與小方預計60歲退休,並為25年的退休生活做準備,2個人每年96萬。

| 目標項目 | 小定 | 小方 | ||

| 年度 | 一次性 | 年度 | 一次性 | |

| 買房 | 3,000,000 | 3,000,000 | ||

| 年度旅遊20年 | 40,000 | 40,000 | ||

| 退休金 | 480,000 | 480,000 | ||

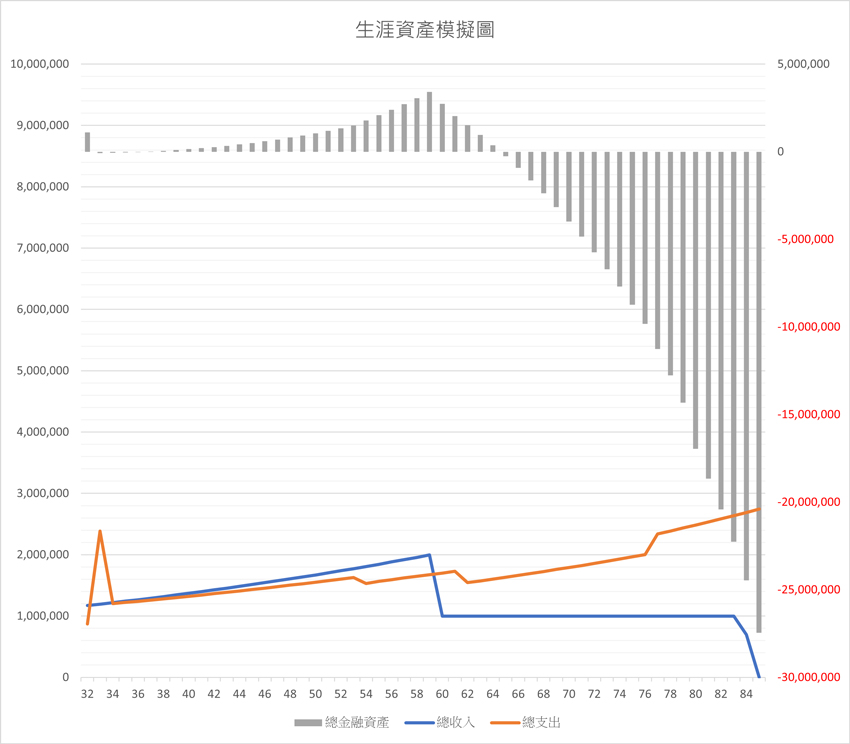

★小定與小方是否能照原本生活模式達成各種目標?(筆者:需考量每年2%的通膨增加計算)

照生涯資產模擬顯然是無法達成的,小定與小方的確可以1年後買600萬的房,也能夠執行每年的8萬塊的旅遊計畫20年,但他們在60歲退休後,約66歲左右就會沒有錢滿足原有生活,勞保退休金及勞工退休金共每月領取59,854元,無法滿足原本80,000元的缺口,因此資產只能使用到66歲。

| 項目 | 小定 | 小方 | ||

| 月退 | 一次性 | 月退 | 一次性 | |

| 勞保退休金 | 19,878 | 0 | 21,013 | 0 |

| 勞工退休金 | 9,151 | 0 | 9,812 | 0 |

| 個人退休金 | 29,029 | 30,825 | ||

| 家庭總退休金 | 59,854 | |||

| 備註 |

1.勞工退休年金的領取年期,可以選擇領到80歲或領到84歲,因考量小定與小方打算準備退休金到85歲,所以選擇領到84歲。 2.勞保退休年金的請領依「符合請領年齡」為準,提前或延後領會有所增減,提前1年按給付金額減少4%,最多提前減少20%;延後1年按給付金額增加4%,最多增加20%。如65歲符合請領年齡,可提前60歲請領退休年金x 80%計算,也可延後到70歲請領退休年金 x 120%計算。 |

|||

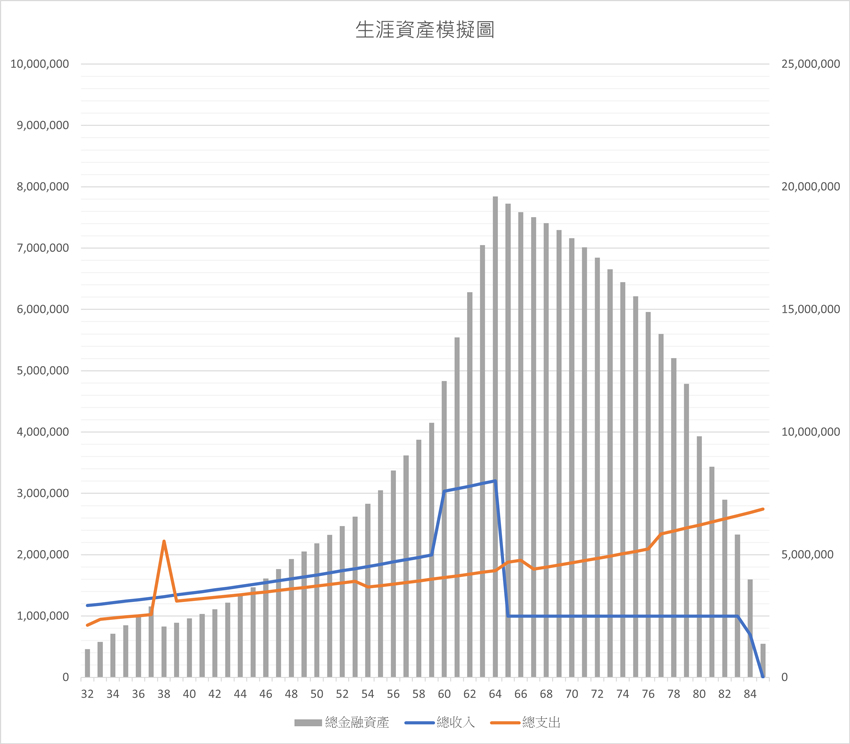

家庭計畫調整

經過與小定與小方討論調整方案,確認彼此的價值觀與優先順序後(筆者:討論會使雙方更明確哪些目標對自己更重要,而做出取捨的優先順序),做出以下的調整:

1.原本保費每年8萬塊做了調降,因保險是為了解決一但發生事故,是否會影響到生活的各種風險與責任問題,因此只買符合彼此需求的保險,在考量過後,買到適合的保險,並且保費下降到每年5.5萬。

2.考慮過現在買房對自身的壓力,並且溝通完夫妻間的買房需求到底是甚麼,決定延後5年買房,並且買房金額降低為500萬就可以符合需求。

3.延後5年退休,帶來的效益是每月增加23,525元的退休金,並且增加了5年的主動收入。

|

項目 |

小定 |

小方 |

||

|

|

原本月退金額 |

延後5年月退金 |

原本月退金額 |

延後5年月退金 |

|

勞保退休金 |

19,878 |

28,396 |

21,013 |

29,816 |

|

勞工退休金 |

9,151 |

12,871 |

9,812 |

12,296 |

|

|

||||

|

個人退休金 |

29,029 |

41,267 |

30,825 |

42,122 |

|

家庭總退休金 原有/現在 |

59,854 |

83,379 |

||

|

備註 |

1.勞工退休年金的領取年期,可以選擇領到80歲或領到84歲,因考量小定與小方打算準備退休金到85歲,所以選擇領到84歲。 2.勞保退休年金的請領依「符合請領年齡」為準,提前或延後領會有所增減,提前1年按給付金額減少4%,最多提前減少20%;延後1年按給付金額增加4%,最多增加20%。如65歲符合請領年齡,可提前60歲請領退休年金x 80%計算,也可延後到70歲請領退休年金 x 120%計算。 |

|||

4.小定與小方溝通完後調整了支出,如果符合原本計畫的消費就可以執行,不符合的可以忍得住。小定下降氪金與遊戲支出為每個月1,600元,買Netflix改為標準方案330元;小方空中瑜珈不需調整,但每個月買鞋或包改成1年預算30,000元。在符合溝通預期,並且對雙方消費都有共識的情況下,夫妻反而不會輕易受到當下消費影響而爭吵,會爭吵的原因是因為不知道會對未來有甚麼影響,又覺得對方的消費對自己沒有價值。

5.當開始每個月都能夠有結餘,每年財務狀況都能越好轉時,才能建構長期的投資組合架構,而不是把投資當作賭一把的行為。依小定與小方的狀況考量,考量過投資的策略,建構退休前複利6%的組合,退休後因為主動收入減少而改為複利3%的組合(筆者:複利的概念是獲利不需要花掉,而是繼續滾入本金,隨著時間效益會越高。以100塊複利6%來說,10年是179塊、20年是321塊、30年是574塊,30年就有獲利接近6倍的效果。)。

調整後的結論

當跟小定與小方做出財務上的各種討論,也確實讓調整方案可以落實,我們就會知道規劃的結果,將他們的想法做出甚麼呈現。這也可以使他們決定如何去執行,也更清楚自己的價值觀是甚麼,並凝聚夫妻間的共識。

這時達到的效果就像是,兩個人在同一台車內,也說好去哪個目的地,不用去搶方向盤,駕駛與副駕駛都清楚我們要去哪裡,即便未來可能遇到各種狀況,就像是車禍、路況問題、塞車一樣,人生也都會有各種意外,但我們只是依照原本的規劃,而去修正路線及處理問題,仍然往著目標前進。

後記

小定與小方財務規劃了2年後,目前有對筆者反應最近的狀況。他們已經不用再為了花費而吵架,氪金跟購物不再是問題,因為彼此都清楚花錢會影響到甚麼目標或生活,計畫性的花費不會不敢花,沒計畫性的花費也能夠不衝動,照著計劃自然錢就存下來了。而且都是照自己價值觀去設計的,並不是痛苦的節省,反而有安心踏實的感覺往目標前進。

衍伸連讀:

《企業財務健檢:了解公司財務健康狀況,減少支出、提高公司獲利率》